Nell’ambito del progetto generale di aggiornamento dei Principi contabili, anche l’“OIC 29 – Cambiamenti di Principi contabili, cambiamenti di stime contabili, correzione di errori, eventi ed operazioni straordinarie, fatti intervenuti dopo la chiusura dell’esercizio” è stato oggetto di rivisitazione. La precedente versione risaliva al luglio 2005.

Nell’ambito del progetto generale di aggiornamento dei Principi contabili, anche l’“OIC 29 – Cambiamenti di Principi contabili, cambiamenti di stime contabili, correzione di errori, eventi ed operazioni straordinarie, fatti intervenuti dopo la chiusura dell’esercizio” è stato oggetto di rivisitazione. La precedente versione risaliva al luglio 2005.

Partiamo analizzando i principi generali esposti nell’OIC 29 ed evidenziando le principali novità intervenute.

Il principio contabile OIC 29 disciplina il trattamento contabile e l’informativa da fornire nella nota integrativa degli eventi che riguardano:

- i cambiamenti di principi contabili;

- i cambiamenti di stime contabili;

- la correzione di errori;

- gli eventi e operazioni straordinari;

- i fatti intervenuti dopo la chiusura dell’esercizio.

CAMBIAMENTI DI PRINCIPI CONTABILI

L’articolo 2423 bis, comma 1, numero 6, codice civile stabilisce che i criteri di valutazione non possono essere modificati da un esercizio all’altro. Il comma 2, inoltre, stabilisce che deroghe a tale principio sono consentite in casi eccezionali, e che in questi casi la nota integrativa deve motivare la deroga e indicarne l’influenza sulla rappresentazione della situazione patrimoniale e finanziaria e del risultato economico.

La norma non specifica cosa debba intendersi per casi eccezionali e, non stabilisce le regole e le modalità da seguire per indicare in nota integrativa gli effetti delle modifiche dei criteri di valutazione, né come debba essere riflessa in bilancio la rettifica risultante dal cambiamento di criterio di valutazione.

Il principio contabile interviene chiarendo:

- Cambiamento di principio contabile: Un cambiamento di principio contabile è una variazione rispetto al principio contabile adottato nel precedente esercizio (OIC 29, par. 5).

- Principi Contabili: per principi contabili si intendono quei principi, ivi inclusi le procedure ed i metodi di applicazione, che disciplinano i criteri di individuazione delle operazioni, le modalità della loro rilevazione, i criteri di valutazione e quelli di classificazione ed esposizione dei valori in bilancio.

L’accezione di Principio contabile, include quindi:

- Sia la nozione di criterio: Per criteri di valutazione si intendono le regole di valutazione adottate ai fini della rappresentazione delle voci di bilancio. Ad esempio il criterio di valutazione delle rimanenze é la valutazione al minore tra il costo di acquisto o produzione e il valore di realizzazione desumibile dall’andamento del mercato (OIC 29, par. 7).

- Sia la nozione di metodo: Per metodi di valutazione si intendono le modalità con cui un criterio di valutazione è applicato e quindi con cui viene in concreto determinato. Ad esempio, vi sono diversi metodi alternativamente utilizzabili per la determinazione del costo di acquisto dei beni in magazzino, quali il LIFO, il FIFO o il costo medio ponderato (OIC 29, par. 8).

La determinazione dell’effetto e la sua rappresentazione in bilancio deve seguire determinate logiche illustrate nell’OIC 29.

- E’ necessario innanzitutto identificare l’effetto economico del cambio di Principio: questo è rappresentato dalla “differenza dei valori determinati secondo il nuovo principio e quelli determinati secondo il Principio precedente” (OIC 29, par.15).

- L’effetto del cambiamento di Principio deve essere rilevato a Conto economico nell’esercizio in cui lo stesso viene deciso.

- La determinazione e applicazione può avvenire in

- modo retroattivo: sulla base di tale metodologica l’effetto del cambiamento deve essere considerato sotto un duplice aspetto: (i) l’effetto cumulativo sul patrimonio netto iniziale conseguente al cambio di Principio, e (ii) l’effetto dell’esercizio conseguente al diverso principio utilizzato rispetto all’esercizio precedente, come se avessi sempre applicato anche nel passato il nuovo Principio (OIC 29, par.12).

- o in modo prospettico. L’applicazione in modo prospettico, invece, comporta la determinazione del solo effetto a partire dall’esercizio in cui viene applicato per la prima volta il nuovo Principio, senza applicarlo perciò agli eventi ed operazioni rilevati in esercizi precedenti che continuano ad essere riflessi in bilancio in base al Principio precedentemente applicato (OIC 29, par.12).

L’OIC 29, par.13, indica che il metodo retroattivo rappresenta il metodo principale da applicarsi nella generalità dei casi. Infatti, il metodo prospettico può essere applicato alle sole seguenti situazioni, specificatamente identificate al par.13:

- non sia ragionevolmente possibile determinare l’effetto pregresso;

- la determinazione dell’onere pregresso sia eccessivamente onerosa.

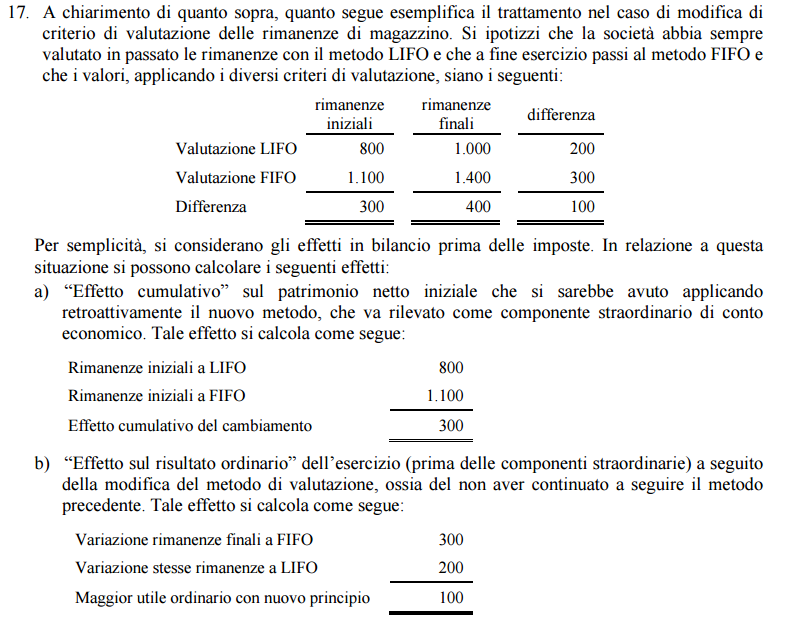

L’esempio contenuto nel paragrafo 17 dell’OIC 29 illustra e chiarisce come deve essere contabilizzato l’effetto di cambiamento del Principio. Riportiamo integralmente l’esempio in quanto ritenuto esaustivo:

L’effetto cumulato all’inizio dell’esercizio, rappresentato dalla differenza di valutazione secondo il metodo LIFO adottato in precedenza e la nuova valutazione effettuata con il metodo FIFO riferita alla chiusura del bilancio precedente, pari a 300, dovrà essere contabilizzato nei Proventi e Oneri Straordinari (voce E.20 del Ce), mentre nel risultato ordinario (“Differenza tra valore e costi della produzione”) dell’anno N sarà esposta la variazione delle rimanenze (voci A2 e B11 a seconda della tipologia di rimanenze per le quali è stato variato il principio di valutazione) pari a 300 che rappresenta la variazione inizio/fine anno N secondo il metodo Fifo. Considerato che nel Conto economico dell’esercizio precedente la variazione delle rimanenze era la risultante dell’applicazione del metodo LIFO, per una corretta comparazione, è bene indicare in Nota Integrativa che l’effetto del cambiamento di criterio sul risultato ordinario dell’anno N è pari a 100.

CAMBIAMENTI DI STIME CONTABILI

Casistica diversa dal cambiamento di Principio, è il caso di cambiamento di una qualche stima: le stime sono i procedimenti ed i metodi in base ai quali si perviene alla determinazione di un valore ragionevolmente attendibile di attività, passività, costi e ricavi.

Un bilancio è essenzialmente il risultato di un processo di stima e nessun elemento patrimoniale, tranne il denaro in cassa in valuta di conto è esente da stime. In generale, il processo di stima è per sua natura soggettivo anche se non deve essere arbitrario. Il cambiamento di stima è un fatto frequente anche nella considerazione che la gran parte del bilancio è frutto di stime e congettura, che per loro natura sono soggettive. Le stime spesso dipendono dalla conoscenza dei fatti al momento della loro effettuazione ovvero da eventi futuri.

Esempi di stima sono per esempio la rideterminazione della vita utile residua di una immobilizzazione o di una classe di immobilizzazioni o la rideterminazione dei fondi rischi per cause legali in conseguenza dell’evoluzione del procedimento giudiziario. In generale, la stima cambia perché sono disponibili nuove o informazioni più precise e più precise informazioni o perché la maggiore esperienza consente un affinamento del processo di stima e della stima stessa. Da quanto detto appare evidente che il cambio di stima non va confuso con il cambio di Principio contabile: anzi spesso un cambio di Principio contabile porta in sé anche un cambio di stime.

In materia di classificazione possiamo affermare che gli effetti del cambiamento di stima, ove non derivanti da stime errate, sono il risultato dell’ordinario processo valutativo per la formazione del bilancio dell’esercizio, pertanto, sono per la parte di competenza classificati nella voce di conto economico relativa all’elemento patrimoniale oggetto di stima.

In termini invece di rilevazione in bilancio dei cambiamenti di stime contabili abbiamo che un cambiamento di stima può avere effetti solo sull’esercizio in corso o anche sugli esercizi futuri. Nel caso di cambiamenti di stima che coinvolgono anche esercizi successivi, le rettifiche conseguenti influenzeranno per la parte di competenza sia l’esercizio corrente che quelli successivi. In generale, tra l’altro, il cambiamento di stima non comporta la rilevazione di un componente straordinario né rappresenta la correzione di un errore precedente (OIC 29, par.36). Il cambiamento di stima, trattandosi di un affinamento di una stima precedente, normalmente dispiega i suoi effetti nel singolo esercizio. Esistono però casi in cui il cambio di stima può influenzare anche i risultati degli esercizi successivi: si pensi ad esempio al caso della ridefinizione della vita residua di una immobilizzazione. Il conseguente cambio di aliquota sarà applicabile all’esercizio in cui si cambia la stima e in quelli successivi.

I cambiamenti di stima possono alterare in modo significativo la comparabilità dei bilanci. Proprio per tale ragione, in termini di informativa di bilancio: in tal senso l’art.2427 c.c. nulla richiede in proposito. L’OIC 29, nel paragrafo 41, richiede però che sia data un’informativa esaustiva in Nota integrativa quando il cambiamento di stima derivi da fatti straordinari: itali casi la Nota intergativa dovrà illustrare:

- le ragioni del cambiamento;

- il criterio di determinazione degli effetti del cambio di stima e il metodo utilizzato nella determinazione;

- l’effetto del cambiamento e la relativa incidenza fiscale.

CORREZIONE DI ERRORI

Il processo di redazione del bilancio è per la gran parte frutto di stime e congetture, oltre che la risultante di complessi ed elaborati calcoli e valutazioni. Ne consegue che si possono verificare errori in tale processo ed è logico e naturale che l’errore venga rettificato quando esso diventa noto.

L’errore contabile consiste nell’impropria o nella mancata applicazione di un principio contabile, nel caso in cui, al momento in cui viene commesso, siano disponibili le informazioni ed i dati necessari per il suo corretto trattamento.

Nono costituiscono errori:

- le variazioni successivamente dimostratesi necessarie nelle valutazioni e nelle stime, fatte a suo tempo sulla base delle informazioni e dei dati disponibili in quel momento (cambiamento di stima);

- la scelta di adottare determinati criteri contabili fatta sulla base di informazioni e dati disponibili in quel momento che successivamente si dimostrino diversi (cambiamento di principio/stima).

L’errore va considerato alla luce del fatto che il bilancio è frutto di stime e deve rappresentare “in modo veritiero e corretto la situazione patrimoniale e finanziaria della società e il risultato economico dell’esercizio” (art.2423, co.2 c.c.): ne consegue che l’errore assume rilevanza se e in quanto esso sia significativo. L’OIC 29, paragrafo 45, precisa che non esiste una regola per definire e misurare la significatività dell’errore, che può essere relativa in relazione ad una molteplicità di considerazioni.

La correzione degli errori si effettua rettificando la posta patrimoniale che a suo tempo fu interessata dall’errore, imputando la correzione dell’errore al conto economico dell’esercizio in corso, alla voce “Proventi e oneri straordinari – componenti di reddito relativi ad esercizi precedenti”.

Una delle novità della nuova versione dell’OIC 29 (paragrafo 46) è l’eccezione alla regola evidenziata nel paragrafo precedente: si stabilisce infatti che fanno eccezione quelle correzioni che attengono ad errori commessi nel rilevare fatti che non hanno mai avuto influenza diretta sul conto economico, quali ad esempio:

- le rivalutazioni iniziali di una immobilizzazione a seguito di specifiche norme;

- la correzione di scritture contabili operate a seguito di operazioni di conferimento, fusione, eccetera.

La correzione di errori rientranti in tali fattispecie è portata in contropartita alle relative voci di patrimonio netto.

In caso di correzione di errore, la nota integrativa deve evidenziare:

- la natura dell’errore commesso;

- ammontare della correzione operata nell’esercizio corrente e ammontare della correzione che sarebbe stata necessaria per gli esercizi precedenti ai quali si riferiscono gli errori;

- il fatto che i dati e le informazioni comparative dei precedenti esercizi ai quali si riferiscono gli errori non siano stati oggetto di correzione.

OPERAZIONI ED EVENTI STRAORDINARI

Gli eventi e le operazioni sono da considerarsi straordinari quando sono avverate entrambe le seguenti condizioni:

- gli eventi sono casuali e accidentali e le operazioni eventualmente connesse a tali eventi sono estranee all’attività ordinaria dell’azienda (natura dell’evento rispetto alla normale attività)

- gli eventi o le operazioni sono infrequenti.

Non costituiscono eventi o operazioni straordinari

- scioperi anche se di rilevante entità (rientrano nel rischio d’impresa);

- utili o perdite derivanti da variazioni nei cambi;

- perdite su crediti per insolvenza del debitore anche se di rilevante entità;

- definizione di controversie di natura ricorrente e/o pertinenti alla normale gestione d’impresa.

In materia di classificazione abbiamo che gli effetti economici degli eventi e operazioni straordinarie devono essere riflessi nel conto economico dell’esercizio in cui l’evento si verifica o l’operazione viene effettuata tra gli oneri e proventi straordinari (voci E20 ed E21), separatamente da quelli derivanti dall’attività ordinaria.

La nota integrativa deve evidenziare:

- natura degli eventi e delle operazioni straordinari intervenuti nell’esercizio;

- i relativi importi inclusi nei proventi e oneri straordinari se di ammontare significativo.

FATTI INTERVENUTI DOPO LA CHIUSURA DELL’ESERCIZIO

I fatti intervenuti dopo la chiusura dell’esercizio sono fatti positivi o negativi che avvengono tra la data di chiusura dell’esercizio e la data di formazione del bilancio (identificabile con la data di approvazione del progetto di bilancio da parte degli amministratori). Tre sono le casistiche che possono presentarsi:

- Fatti successivi che devono essere recepiti nei valori di bilancio: sono quei fatti che modificano condizioni già esistenti alla data di riferimento del bilancio, ma che si manifestano solo dopo la chiusura dell’esercizio e che richiedono modifiche ai valori delle attività e passività in bilancio, in conformità al postulato della competenza. Tali fatti devono essere rilevati in bilancio per riflettere l’effetto che tali eventi comportano sulla situazione patrimoniale e finanziaria e sul risultato economico alla data di chiusura dell’esercizio. Esempi riportati dal principio:

- la definizione dopo la chiusura dell’esercizio di una causa legale in essere alla data dibilancio per un importo diverso da quello prevedibile a tale data;

- i fatti intervenuti dopo la data di chiusura dell’esercizio da cui emerga che talune attività già alla data di bilancio avevano subìto riduzioni durevoli di valore o riduzioni del valore di mercato rispetto al costo (a seconda delle fattispecie) ovvero evidenzino situazioni,esistenti alla data di bilancio, che incidano sulle valutazioni di bilancio; per esempio:

- il deterioramento della situazione finanziaria di un debitore, confermata dal fallimento dello stesso dopo la data di chiusura, che normalmente indica che la situazione di perdita del credito esisteva già alla data di bilancio;

- la vendita di prodotti giacenti a magazzino a fine anno a prezzi inferiori rispetto al costo fornisce l’indicazione di un minor valore di realizzo alla data di bilancio;

- la definizione, dopo la chiusura dell’esercizio, di un maggior prezzo di acquisto di un’attività acquisita o di un minor prezzo di vendita di un’attività ceduta prima della fine dell’esercizio;

- la determinazione, dopo la chiusura dell’esercizio, di un premio da corrispondere a dipendenti quale emolumento per le prestazioni relative all’esercizio chiuso;

- la scoperta di un errore o di una frode.

- Fatti successivi che NON devono essere recepiti nei valori di bilancio: sono quei fatti che modificano situazioni esistenti alla data di bilancio, ma che non richiedono variazione dei valori di bilancio, in quanto di competenza dell’esercizio successivo. Tali eventi non vanno rilevati in bilancio; tuttavia devono essere illustrati nella nota integrativa perché rappresentano avvenimenti la cui mancata comunicazione comprometterebbe la possibilità per i destinatari dell’informazione societaria di fare corrette valutazioni e prendere appropriate decisioni. Esempi:

- La distruzione di impianti di produzione causata da calamità. La perdita derivante dalla variazione delle parità di cambio con valute estere.

- Operazioni di natura straordinaria (fusioni, scissioni ecc.).

- Piani di ristrutturazione.

- Assunzione di rilevanti impegni contrattuali.

- Fatti successivi che possono incidere sulla continuità aziendale: alcuni fatti successivi alla data di chiusura del bilancio possono far venire meno il presupposto della continuità aziendale. Gli amministratori, ad esempio, possono motivatamente manifestare l’intendimento di proporre la liquidazione della società o di cessare l’attività operativa. Oppure le condizioni gestionali della società stessa, quali un peggioramento nel risultato di gestione e nella posizione finanziaria dopo la chiusura dell’esercizio, possono far sorgere la necessità di considerare se, nella redazione del bilancio d’esercizio, sia ancora appropriato basarsi sul presupposto della continuità aziendale. Se il presupposto della continuità aziendale non risulta essere più appropriato al momento della redazione del bilancio, è necessario che nelle valutazioni di bilancio si tenga conto degli effetti del venir meno della continuità aziendale.

Ricordiamo che in materia di informativa di bilancio, l’articolo 2428, comma 3, numero 5 del codice civile richiede che dalla relazione sulla gestione devono in ogni caso risultare i fatti di rilievo avvenuti dopo la chiusura dell’esercizio. Si considerano fatti di rilievo quelli che, richiedendo o meno variazioni nei valori dello stesso, influenzano la situazione rappresentata in bilancio e sono di importanza tale che la loro mancata comunicazione comprometterebbe la possibilità dei destinatari dell’informazione societaria di fare corrette valutazioni e prendere decisioni appropriate. In tal caso, per completezza dell’informativa di bilancio, è necessario darne menzione anche nella nota integrativa. Ciò può avvenire anche mediante un richiamo all’illustrazione fatta dagli amministratori nella relazione sulla gestione. Nell’illustrazione del fatto intervenuto si fornisce la stima dell’effetto sulla situazione patrimoniale/finanziaria della società, ovvero le ragioni per cui l’effetto non è determinabile.

SINTESI DELLE NOVITÀ

A conclusione della trattazione dell’OIC 29, riportiamo di seguito la sintesi delle novità intervenute che abbiamo descritto sopra e a cui si rimanda per ulteriori approfondimenti:

| Rilevazione prospettica dei cambiamenti di principi contabili |

Nella precedente versione L’applicazione prospettica: a) era ritenuta necessaria quando non era ragionevolmente possibile determinare l’effetto pregresso, o b) era consentita solo nel caso in cui il nuovo principio contabile prevedeva l’imputazione a conto economico di costi in precedenza capitalizzati. Nella nuova formulazione è invece consentita l’applicazione prospettica nei casi in cui la determinazione dell’effetto pregresso risulti eccessivamente onerosa. In particolare nel paragrafo 13 si specifica che: Gli effetti dei cambiamenti di principi contabili sono rilevati retroattivamente, salvo i seguenti casi:

|

|

| Correzione di errori commessi nella rilevazione di fatti che non hanno influenzato direttamente il conto economico |

Nella nuova formulazione dell’OIC 29 viene precisato che la correzione di tali errori avviene in contropartita di una rettifica di voci di patrimonio netto. Al paragrafo 46, infatti si stabilisce che “Al criterio di imputazione della correzione dell’errore al conto economico dell’esercizio in corso] fanno eccezione quelle correzioni che attengono ad errori commessi nel rilevare fatti che non hanno mai avuto influenza diretta sul conto economico, quali ad esempio:

La correzione di errori rientranti in tali fattispecie è portata in contropartita alle relative voci di patrimonio netto”. |

|

| Fatti successivi che non devono essere recepiti nei valori di bilancio | Nella nuova formulazione dell’OIC 29, paragrafo 59, sono stati aggiunti due nuovi esempi che non devono essere rilevati nei valori di bilancio:

|