Durante la mia esperienza lavorativa come revisore contabile di multinazionali estere, la cosa più difficile da far digerire ai colleghi stranieri con i quali ci si confrontava era il concetto di “variazione delle rimanenze” che per loro era una astrazione nuova ma che per noi italiani è ormai pensiero consolidato.

Durante la mia esperienza lavorativa come revisore contabile di multinazionali estere, la cosa più difficile da far digerire ai colleghi stranieri con i quali ci si confrontava era il concetto di “variazione delle rimanenze” che per loro era una astrazione nuova ma che per noi italiani è ormai pensiero consolidato.

E’ proprio prendendo spunto da questa esperienza, che ho deciso di analizzare attraverso un esempio pratico la contabilizzazione dei lavori in corso su ordinazione confrontando la prassi contabile nazionale con quella internazionale. I principi contabili di riferimento sono rispettivamente l’OIC 23 e lo IAS 11.

In estrema sintesi, possiamo dire che a livello contabile la prassi italiana prevede che i costi e ricavi di commessa vengano gestiti attraverso la variazione delle rimanenze di magazzino. Nel conto economico, se si adotta il criterio di rilevazione sulla base degli Stati Avanzamento Lavori (SAL), il margine della commessa viene rilevato nella variazione delle rimanenze dei lavori in corso di ordinazione. Nei principi contabili internazionali invece, i ricavi e i costi sono iscritti direttamente nelle rispettive partite di conto economico di costo e ricavo.

Analizziamo più nel dettaglio tale concetto attraverso un esempio pratico.

ESEMPIO

Un’impresa ha ottenuto l’appalto per la costruzione di un centro commerciale. I principali elementi sono sintetizzati nella tabella che segue:

Come evidenziato dalla tabella di cui sopra:

- Il prezzo iniziale concordato per l’opera ammonta ad Euro 12.000 a fronte di costi stimati da parte del costruttore per Euro 8.400. La fatturazione è prevista in corso d’opera per ammontari concordati contrattualmente al raggiungimento di specifiche fasi della realizzazione del centro commerciale e nello specifico: Euro 2.700 nell’Anno 1, Euro 6.750 nell’Anno 2 ed Euro 4.050 nell’Anno 3 (“ricavi fatturati”).

- All’inizio dell’Anno 2, a causa di imprevisti legati alla bonifica del terreno, l’impresa costruttrice ottiene dal committente una revisione del prezzo dell’opera che passa ad Euro 13.500, mentre la previsione dei costi di commessa passa da Euro 8.400 ad Euro 9.500.

- L’impresa costruttrice, calcola lo stato di avanzamento della commessa utilizzando il metodo del “Cost to Cost” ossia utilizzando il rapporto tra i costi di commessa sostenuti nel periodo ed i costi complessivi previsti.

- I costi sostenuti per la realizzazione della commessa sono: Euro 2.940 nell’Anno 1, Euro 6.750 nell’Anno 2 ed Euro 9.500 nell’Anno 3.

- L’impresa costruttrice ha fatturato ed incassato Euro 2.700 nell’Anno 1 ed € 6.750 nell’anno 2. Nell’anno 3 ha fatturato il saldo, pari ad Euro 4.050 ma di tale ultimo importo ha incassato solo Euro 2.700, avendo il committente trattenuto un 10% del prezzo – Euro 1.350 – come differenza a titolo di ritenuta di garanzia da restituire solo a collaudi effettuati.

Vediamo come si presenta il bilancio alla fine dell’Anno 1:

Come abbiamo accennato sopra, i Principi Contabili Internazionali non differenziano i ricavi dalle rimanenze e quindi l’intero importo dei ricavi maturati nell’Anno 1 – Euro 4.200 – è direttamente rilevato come ricavo dell’esercizio. La differenza tra ricavi fatturati (Euro 2.700) e ricavi maturati (Euro 4.200) è invece iscritto come credito nello Stato Patrimoniale (Euro 1.500).

Nella prassi contabile italiana, invece la fatturazione non origina ricavi ma degli acconti che contabilmente sono rilevati come “Debiti per acconti” in attesa dell’ultimazione della commessa – quando invece saranno rilevati tutti i ricavi della commessa (Euro 13.500). Alla fine dell’Anno 1, i lavori in corso dell’esercizio (Euro 4.200) sono sospesi a conto economico mediante la rilevazione delle rimanenze come di seguito riportato:

Rimanenze (SP) @ Variazione Rimanenze (CE) 4.200

Gli Euro 4.200 – sotto il profilo contabile – rappresentano costi sospesi e rimandati nell’esercizio successivo attraverso il meccanismo della rilevazione delle rimanenze di bilancio e sono rappresentati sia dai costi sostenuti nell’esercizio (Euro 2.940) che da parte del margine di commessa già maturato nell’esercizio (Euro 1.260).

Come si vede dalla tabella sopra, sia per i Principi Contabili Internazionali che per quelli nazionali, gli effetti in termini di Attività e Passività di Stato Patrimoniale e di Ricavi e Costi di Conto Economico sono identici.

Nell’Anno 2 avremo:

Nell’Anno 2, per i Principi Contabili Internazionali:

- A livello patrimoniale: si rilevarà il totale dei crediti v/committenti per i lavori in corso su ordinazione pari alla differenza tra ricavi fatturati nei due anni (Euro 2700 + Euro 6.750 = Euro 9.450) e i ricavi maturati fino a quel momento (Euro 10.125).

- A livello economico: si rileveranno rispettivamente

- i ricavi maturati nel solo esercizio per Euro 5.925 (pari alla differenza tra il totale ricavi maturati fino a quel momento – Euro 10.125 – meno i ricavi già rilevati nell’Anno 1 – Euro 4.200 -).

- i costi di competenza dell’esercizio per Euro 3.810 (pari alla differenza tra il totale costi sostenuti fino all’Anno 2 – Euro 6.750 – e i costi già rilevati nell’Anno 1 – Euro 2.940 – ).

Per i Principi Contabili Italiani, avremo invece:

- A livello patrimoniale: si rileverà il totale delle rimanenze per Euro 10.125 (dato dalla somma dei costi sostenuti nell’Anno 1 e 2 – Euro 6.750 – e il margine maturato fino a quel momento – Euro 3.375).

- A livello economico: si rileverà

- la variazione delle rimanenze dell’esercizio per Euro 5.925 (dato dalla somma tra i costi sostenuti nell’esercizio – Euro 3.810 – e la porzione di margine maturata nell’Anno 2 – Euro 2.115)

- i costi di competenza dell’esercizio per Euro 3.810 (pari alla differenza tra il totale costi sostenuti fino all’Anno 2 – Euro 6.750 – e i costi già rilevati nell’Anno 1 – Euro 2.940 –).

Anche per l’Anno 2 sia per i Principi Contabili Internazionali che per quelli Italiani, gli effetti in termini di Attività e Passività di Stato Patrimoniale e Ricavi e Costi di Conto Economico sono identici.

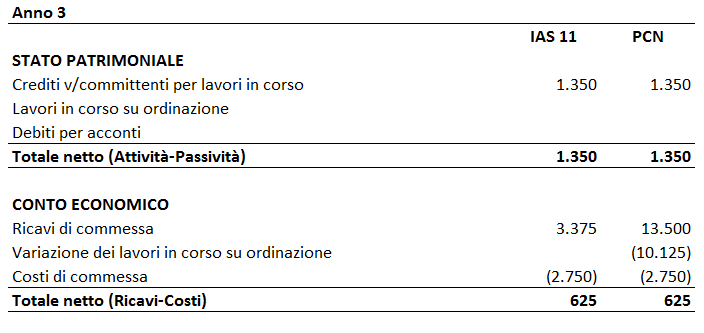

Nell’Anno 3 avremo:

Come si evince dalla tabella sopra, nell’Anno 3 per la prassi contabile italiana l’ultimazione della commessa corrisponderà alla rilevazione dei ricavi totali per Euro 13.500 e al relativo scarico delle rimanenze di magazzino per Euro 10.125.

Per i Principi Contabili Internazionali, invece, il Conto Economico dovrà solo rilevare i ricavi dell’Anno 3 per Euro 3.375 in quanto i restanti ricavi sono già stati rilevati a Conto Economico nell’Anno 1 (Euro 4.200) e nell’Anno 2 (Euro 5.925).

A livello patrimoniale sia per lo IAS 11 che per i Principi Contabili Italiani rimane aperto un credito di Euro 1.350 rappresentato dalla ritenuta di garanzia del 10% che tecnicamente è stata fatturata ma non ancora pagata dal committente in attesa delle relative verifiche e collaudi.

Come si vede, anche per l’Anno 3 sia per i Principi Contabili Internazionali che per quelli Italiani, gli effetti in termini di Attività e Passività di Stato Patrimoniale e Ricavi e Costi di Conto Economico sono dentici.