La Legge di stabilità 2015 ha introdotto importanti novità in materia di ravvedimento operoso riconoscendo termini più lunghi e minori cause di preclusione rispetto al passato e offrendo quindi maggiori opportunità ai contribuenti per sanare le proprie posizioni aperte con il Fisco.

La Legge di stabilità 2015 ha introdotto importanti novità in materia di ravvedimento operoso riconoscendo termini più lunghi e minori cause di preclusione rispetto al passato e offrendo quindi maggiori opportunità ai contribuenti per sanare le proprie posizioni aperte con il Fisco.

ISTITUTO DEL RAVVEDIMENTO OGGI

Con il “ravvedimento” il contribuente può regolarizzare omissioni e irregolarità e beneficiare della riduzione delle sanzioni amministrative ordinarie. Il ravvedimento è consentito entro determinati limiti di tempo e quando:

- la violazione non è stata già constatata dall’ufficio o ente impositore e notificata all’autore della stessa

- non sono iniziati accessi, ispezioni e verifiche (in questi casi l’esclusione dal ravvedimento non è totale, ma limitata ai periodi e ai tributi oggetto di controllo)

- non sono iniziate altre attività amministrative di accertamento (notifica di inviti a comparire, richieste di esibizione di documenti, invio di questionari, eccetera) formalmente comunicate all’autore o ai soggetti solidalmente obbligati.

In generale, in caso di ravvedimento la sanzione è ridotta:

- a 1/10 del minimo, nei casi di mancato pagamento del tributo o di un acconto, se esso viene eseguito nel termine di trenta giorni dall’omissione

- a 1/8 del minimo, se la regolarizzazione degli errori e delle omissioni avviene entro il termine per la presentazione della dichiarazione relativa all’anno nel corso del quale è stata commessa la violazione oppure, quando non è prevista dichiarazione periodica, entro un anno dall’omissione o dall’errore

- a 1/10 del minimo di quella prevista per l’omissione della presentazione della dichiarazione, se questa viene presentata con ritardo non superiore a novanta giorni.

L’espressione “dichiarazione” va intesa in senso lato e, quindi, comprensiva anche della nozione di “atto” o “denuncia” (circolare n. 192/E del 1998). Inoltre, i contribuenti che regolarizzano gli omessi o i tardivi versamenti di imposte e di ritenute con un ritardo non superiore a quindici giorni hanno la possibilità di ridurre ulteriormente la misura della sanzione. In questo caso, infatti, la sanzione è pari allo 0,2% per ogni giorno di ritardo.

LE NOVITA’ DELLA LEGGE DI STABILITA’

La Legge di Stabilità 2015 ha effettuato una vera e propria riforma dell’istituto del ravvedimento operoso, modificando l’articolo 13 del D.Lgs n. 472/97, stabilendo che a partire dal 2015 le regolarizzazioni da parte del contribuente potranno avvenire senza limiti di tempo, permettendo così la regolarizzazione spontanea di situazioni che prima, invece, erano inibite. L’intervento normativo ha quindi interessato:

- le cause di preclusione: fino al 2014 al contribuente era concessa la possibilità di ricorrere al ravvedimento operoso solo nel caso in cui – ai sensi del comma 1 dell’articolo 13 del D.Lgs n. 472/97 – “la violazione non sia già stata contestata e comunque non siano iniziati accessi, verifiche, ispezioni, o altre attività amministrative di accertamento” da parte del Fisco. La Legge di Stabilità ha invece previsto che a partire dal 2015, l’istituto del ravvedimento operoso sia precluso al contribuente solo nel caso in cui al venga notificato un avviso di liquidazione o un avviso di accertamento. In sostanza, la novità introdotta comporta che un contribuente che ha ricevuto un PVC a seguito di un’attività di ispezione e verifica da parte del Fisco potrà ancora usufruire del ravvedimento operoso per sanare la propria posizione.

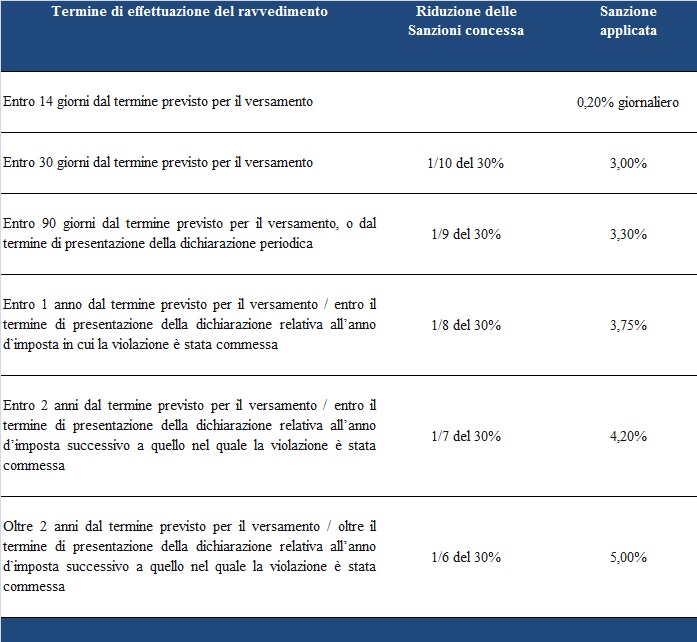

- i terminini entro cui è possibile ravvedere: il comma 14 dell’articolo 44 della Legge di Stabilità 2015 va a modificare l’articolo 13 del D.Lgs n. 472/97 ampliando le possibilità di ravvedimento operoso offerte al contribuente. Al ravvedimento sprint (entro 14 giorni dopo la scadenza mancata: sanzione allo 0,2% per ogni giorno di ritardo), breve (entro 30 giorni: sanzione al 3%) e lungo (entro un anno: sanzione al 3,75%), si aggiungono tre opzioni:

- entro 90 giorni: sanzioni al 3,3% (1/9 del minimo, pari al 30%);

- entro 2 anni (o 2a dichiarazione successiva): sanzioni al 4,2%,

- oltre 2 anni (oltre la 2a dichiarazione successiva): sanzioni al 5%.

In pratica, viene concessa una sorta di ravvedimento senza limiti e la sanzione piena (il 30%) scatta solo nel momento in cui interviene il Fisco con una notifica in seguito a un accertamento fiscale.

Ovviamente, oltre al versamento dell’imposta e della sanzione, in misura ridotta, il contribuente dovrà versare anche gli interessi di mora, calcolati al tasso legale annuo a partire dal giorno in cui il versamento avrebbe dovuto essere effettuato e sino al giorno di effettivo versamento.