Il prossimo 31 dicembre 2013 i contribuenti che gestiscono la contabilità ordinaria con sistemi “meccanografici” devono effettuare la stampa dei registri contabili. La normativa vigente prevede infatti che i registri contabili di contribuenti che gestiscono la contabilità ordinaria debbano essere stampati su supporti cartacei entro il 31 dicembre dell’esercizio successivo a quello di riferimento. Solo nel caso di ispezione precedente a tale scadenza i registri devono essere stampati alla richiesta degli organi verificatori.

Il prossimo 31 dicembre 2013 i contribuenti che gestiscono la contabilità ordinaria con sistemi “meccanografici” devono effettuare la stampa dei registri contabili. La normativa vigente prevede infatti che i registri contabili di contribuenti che gestiscono la contabilità ordinaria debbano essere stampati su supporti cartacei entro il 31 dicembre dell’esercizio successivo a quello di riferimento. Solo nel caso di ispezione precedente a tale scadenza i registri devono essere stampati alla richiesta degli organi verificatori.

A tal fine si ricorda che ai fini civilistici e fiscali (imposte sui redditi e IVA) i registri di cui sopra sono:

- il libro giornale;

- il libro inventari;

- il registro dei beni ammortizzabili;

- i registri previsti dalla normativa Iva.

Con particolare riferimento al libro dei beni ammortizzabili si segnala che se esso è tenuto con modalità diverse da quelle meccanografiche, va aggiornato entro il più breve termine dell’invio del modello Unico (30 settembre del periodo successivo a quello di riferimento).

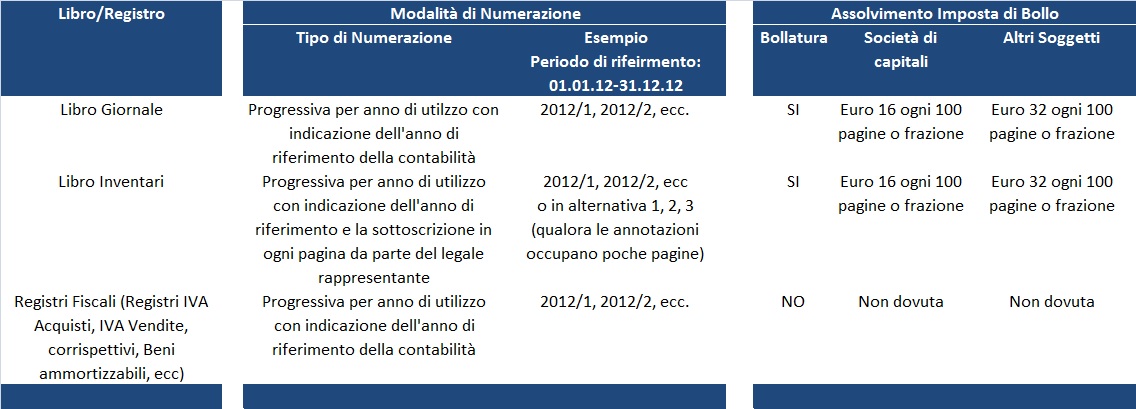

Circa le modalità di stampa da seguire, la numerazione delle pagine e l’assolvimento dell’imposta di bollo si faccia riferimento alla tabella di cui sotto (clicca sulla tabella per ingrandire).

ASSOLVIMENTO IMPOSTA DI BOLLO

Si ricorda, infine, che dallo scorso 26 giugno 2013, le marche da bollo da € 1,81 e da € 14,62 sono state sostituite rispettivamente con quelle da € 2,00 e da € 16,00. Nella stampa dei libri si deve tener conto che se dal precedente periodo di imposta residuano pagine (fino alla centesima) è possibile utilizzarle senza alcun pagamento di imposta di bollo.

Il pagamento dell’imposta può essere effettuato

- mediante l’apposizione delle relative marche;

- mediante versamento con il modello F23;

- con modalità telematiche per il tramite di intermediari convenzionati con l’Agenzia delle Entrate;

- mediante versamento su conto corrente postale.

La ricevuta di pagamento deve essere apposta nella prima pagina del libro e si considerano 100 pagine effettivamente utilizzate, indipendentemente dall’anno indicato nella numerazione.

Le società di capitali, inoltre, devono versare, a prescindere dal numero di registri tenuti e dalle relative pagine, una somma annuale forfettaria a titolo di tassa sulle concessioni governative pari a Euro 309,87 per le società con capitale non superiore ad Euro 516.456,89 e ad Euro 516,46 per le società con capitale superiore, da pagare entro il 16 marzo di ogni anno, mediante presentazione telematica del modello F24 (codice tributo 7085).

CONSERVAZIONE LIBRI/REGISTRI CONTABILI

Tutti i libri contabili, sia obbligatori che facoltativi, devono essere tenuti seguendo le regole di una ordinata contabilità, cioè senza spazi in bianco, senza interlinee e senza trasporti in margine. Non sono ammesse cancellature e, se queste sono necessarie, devono potersi leggere le parole cancellate. I libri contabili obbligatori devono essere conservati per 10 anni dalla data dell’ultima registrazione presso la sede della società.

Fiscalmente, tali libri devono essere conservati fino a quando non siano definiti gli accertamenti relativi ai corrispondenti periodi d’imposta (o sia scaduto il termine per effettuarli, usualmente quattro anni decorrenti dal 31 dicembre dell’anno in cui è stata presentata la dichiarazione cui si riferiscono le registrazioni), anche oltre il termine previsto dal codice civile. La loro conservazione può essere validamente effettuata anche mediante archiviazione elettronica, purché le registrazioni corrispondano ai documenti e questi possano essere resi leggibili in qualsiasi momento.