Il cosiddetto “DL Istruzione” in corso di conversione, modifica dal 1 gennaio 2014 gli importi delle imposte di registro, ipotecaria e catastale. La materia era stata già effetto di modifica da parte del D. Lgs 23/2011 che all’art 10 prevedeva a partire dal 1° gennaio 2014:

Il cosiddetto “DL Istruzione” in corso di conversione, modifica dal 1 gennaio 2014 gli importi delle imposte di registro, ipotecaria e catastale. La materia era stata già effetto di modifica da parte del D. Lgs 23/2011 che all’art 10 prevedeva a partire dal 1° gennaio 2014:

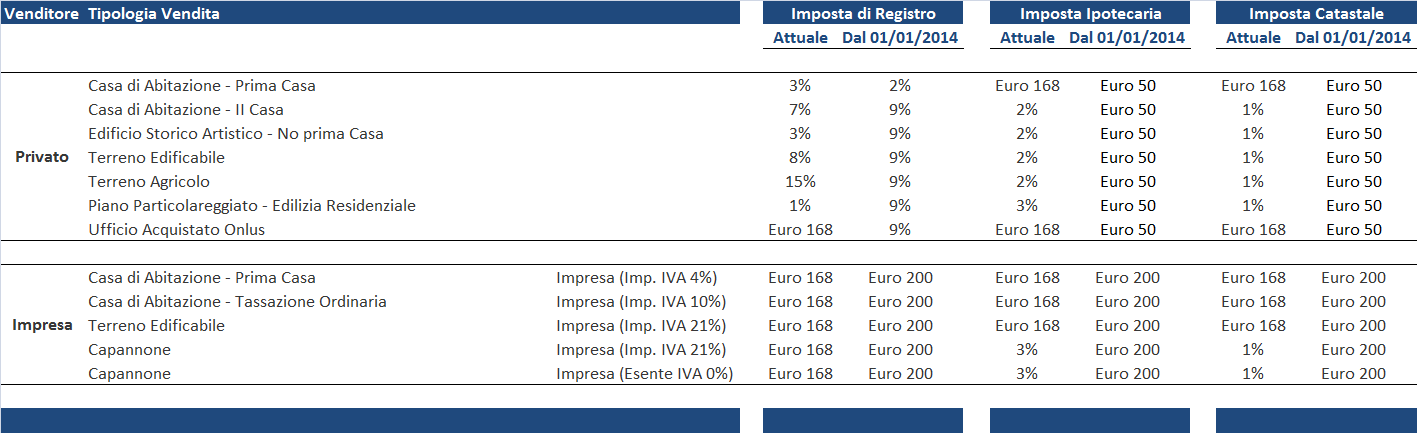

- l’abbassamento dell’imposta di registro per l’acquisto della “prima casa dal 3 al 2 per cento (con la ridefinizione dei requisiti in base ai quali una casa si intende “di lusso”, per la quale l’agevolazione non è concessa);

- la tassazione di ogni altro trasferimento immobiliare a titolo oneroso con l’aliquota del 9% (oggi si spazia dal 3 al 15 per cento, a seconda dei casi);

- l’azzeramento delle imposte ipotecaria e catastale connesse ai predetti trasferimenti immobiliari;

- la soppressione di «tutte le esenzioni e le agevolazioni tributarie, anche se previste in leggi speciali» relative ai trasferimenti immobiliari a titolo oneroso.

L’articolo 26 del ha ritoccato al rialzo quanto precedentemente previsto stabilendo che

- il preannunciato azzeramento delle imposte ipotecaria e catastale viene sostituito con la previsione di una imposizione in misura fissa, di Euro 50 ciascuna;

- tutte le imposte fisse di registro, ipotecaria e catastale, ad oggi stabilite nella misura fissa di 168 euro, passano a 200 euro (ad eccezione di quelle fissate ad Euro 50 di cui sopra)

In estrema sintesi, quindi, dal 1° gennaio 2014 avremo quindi (clicca sull’immagine per allargare):

Tra le altre novità abbiamo poi soppressione di “tutte le esenzioni e le agevolazioni tributarie, anche se previste in leggi speciali” relative all’imposta di registro:

- le agevolazioni concesse per gli acquisti degli IAP(imprenditori agricoli professionali);

- acquisti di proprietà “montane”;

- immobili nell’ambito di Piani di recupero o di Piani di edilizia residenziale pubblica.

L’imposta di registro fissa di 168 euro diventerà 200 a partire da gennaio 2014 anche per:

- conferimenti nel capitale sociale diversi dai conferimenti di immobili;

- atti societari soggetti a imposta di registro;

- contratti di comodato di beni immobili;

- atti costitutivi e modificativi di Onlus e di associazioni in genere.

Il DL Istruzione è ancora in corso di conversione, pubblicheremo eventuali modifiche dovessero intervenire.