Con l’approssimarsi delle festività natalizie torna utile dare una rinfrescata alle norme fiscali che disciplinano gli “omaggi”, intesi come beni che vengono distribuiti gratuitamente dalle imprese ai loro clienti, dipendenti, fornitori.

Con l’approssimarsi delle festività natalizie torna utile dare una rinfrescata alle norme fiscali che disciplinano gli “omaggi”, intesi come beni che vengono distribuiti gratuitamente dalle imprese ai loro clienti, dipendenti, fornitori.

Gli omaggi sono rappresentati da tutte le varie forme di erogazione liberale effettuate dall’azienda a favore di personale dipendente, lavoratori autonomi, clienti o altro, che hanno il requisito della gratuità per il beneficiario, nonché l’autoconsumo di beni oggetto dell’impresa o strumentali.

Per individuare il corretto trattamento fiscale ai fini Iva e ai fini delle imposte sui redditi degli omaggi, è necessario identificare le diverse casistiche:

- Omaggi di beni oggetto dell’attività propria dell’impresa.

- Omaggi di beni non oggetto dell’attività dell’impresa.

- Caratteristiche del soggetto ricevente (cliente/fornitori o dipendenti)

NOVITA’ – Novembre 2014: Con la pubblicazione in Gazzetta Ufficiale del cosiddetto D.Lgs. “Semplificazioni fiscali” – attesa nei prossimi giorni – è previsto l’innalzamento della soglia da 25,82 euro a 50,00 euro per la piena detrazione dell’imposta sul valore aggiunto sugli acquisti di omaggi non rientranti nell’oggetto dell’attività di impresa. Viene in tal modo realizzata una piena “equiparazione” tra quanto previsto ai fini redditi e quanto previsto ai fini Iva.

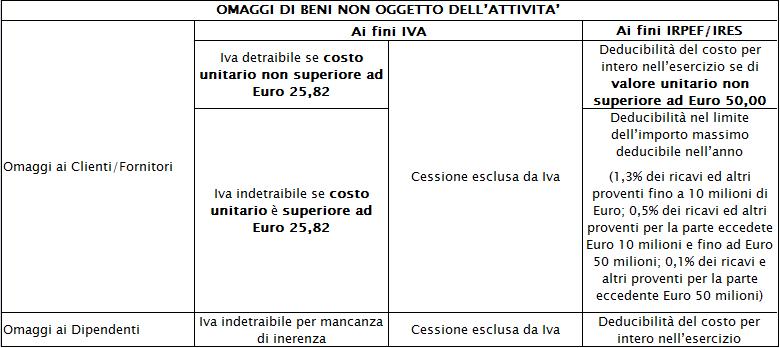

A) OMAGGI DI BENI CHE NON RIENTRANO NELL’ATTIVITA’ PROPRIA DELL’IMPRESA

A.1.) OMAGGI AI CLIENTI/FORNITORI

A.1.1.)Trattamento ai fini Iva

Secondo quanto disposto dall’art. 19-bis1, lett. h), DPR n. 633/72 la detrazione dell’IVA a credito relativa all’acquisto dei beni costituenti spese di rappresentanza, così come definite ai fini delle imposte dirette, è collegata al costo unitario del bene omaggiato. In particolare:

Al fine di individuare gli acquisti qualificabili “spese di rappresentanza”, come confermato dall’Agenzia delle Entrate nella Circolare 13.7.2009, n. 34/E, anche ai fini IVA (ferma restando l’indetraibilità dell’imposta per i beni di costo unitario superiore a € 25,82) è necessario fare riferimento al DM 19.11.2008 che, all’art. 1 definisce “di rappresentanza”: “le spese per erogazioni a titolo gratuito di beni e servizi, effettuate con finalità promozionali o di pubbliche relazioni e il cui sostenimento risponda a criteri di ragionevolezza in funzione dell’obiettivo di generare, anche potenzialmente, benefici economici per l’impresa ovvero sia coerente con pratiche commerciali di settore”.

In particolare, secondo il citato Decreto, le spese di rappresentanza si considerano inerenti, se sono:

- sostenute con finalità promozionali e di pubbliche relazioni;

- ragionevoli in funzione dell’obiettivo di generare benefici economici;

- coerenti con gli usi e le pratiche commerciali del settore.

Considerato che gli omaggi natalizi ai clienti, oltre a poter essere qualificati spese di rappresentanza, costituiscono una cessione gratuita, ai fini IVA trova applicazione anche l’art. 2, comma 2, n. 4), DPR n. 633/72, in base al quale non costituisce cessione di beni la cessione gratuita di beni non oggetto dell’attività di costo unitario non superiore ad Euro 25,82.

Sebbene all’atto della consegna dell’omaggio non sia necessario rilasciare alcun documento fiscale (fattura, ricevuta, ecc.), si ritiene opportuno emettere un DDT (con causale “omaggio”) o un documento analogo (buono di consegna), allo scopo di identificare il destinatario e provare l’inerenza della spesa con l’attività aziendale.

E’ importante ricordare che il computo del limite di Euro 25,82 deve essere fatto con riferimento all’entità che rappresenta l’omaggio, e non al singolo bene che costituisce un omaggio “composito” (caso tipico è il “cesto natalizio”); pertanto rientrerà nella seconda categoria (ossia quella che prevede l’indetraibilità dell’IVA pagata all’atto dell’acquisto) l’acquisto di un cesto natalizio di valore complessivo superiore ad Euro 25,82 anche se i singoli beni che lo compongono presentano un costo unitario inferiore.

Acquisto di confezioni di beni :Se l’omaggio è rappresentato da più beni costituenti una confezione unica, per individuare il limite di Euro 25,82 è necessario considerare il costo dell’intera confezione e non quello dei singoli componenti. Di conseguenza, è indetraibile l’IVA relativa all’acquisto di un cesto regalo di costo superiore ad Euro 25,82, ancorché composto da beni di costo unitario inferiore a tale limite.

Va inoltre ricordato che i regali natalizi consistenti in prodotti alimentari (panettoni, dolci, vini, ecc.) perdono la loro specifica qualificazione e quindi ai fini IVA devono essere trattati allo stesso modo degli omaggi non alimentari (penne, agende, eccetera); ciò sta a significare che, se tali beni sono destinati ad essere omaggiati e se di valore inferiore ad Euro 25,82, è possibile detrarre l’imposta sull’acquisto.

A.1.2.)Trattamento ai fini Ires/Irpef

Ai fini reddituali i costi sostenuti per l’acquisto di beni destinati ad omaggio, ricompresi fra le spese di rappresentanza di cui all’art. 108, comma 2, TUIR, e quindi aventi i requisiti prescritti dal citato DM 19.11.2008, sono deducibili come di seguito schematizzato:

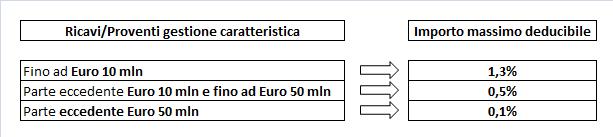

- Nell’anno di sostenimento, nel limite dell’importo annuo massimo deducibile ottenuto applicando ai ricavi/proventi della gestione caratteristica (voci A.1. e A.5. del conto economico, le seguenti percentuali.

- Integralmente se di valore unitario non superiore ad Euro 50. L’importo va considerato al lordo dell’IVA indetraibile. Se l’omaggio è costituito da più beni in un’unica confezione, il limite di Euro 50 va verificato con riferimento al valore della confezione nel suo complesso.

A.2.)OMAGGI AI DIPENDENTI

A.2.1.)Trattamento ai fini Iva

La cessione/erogazione gratuita di un bene/servizio a favore dei dipendenti, come chiarito dall’Agenzia delle Entrate nella citata Circolare n. 34/E, confermando nella sostanza quanto già affermato in passato nella RM 16.10.90, n. 666305, non può essere considerata spesa di rappresentanza in quanto priva del requisito di sostenimento per finalità promozionali.

Di conseguenza, l’IVA relativa ai beni destinati ai dipendenti è da considerare indetraibile per mancanza di inerenza con l’esercizio dell’impresa, arte o professione ex art. 19, comma 1, DPR n. 633/72, a prescindere dal costo.

Tale indetraibilità, ai sensi del citato art. 2, comma 2, n. 4), determina l’esclusione da IVA della successiva cessione gratuita.

A.2.2.) Trattamento ai fini Ires/Irpef

Il costo dei beni destinati ad omaggio dei dipendenti è deducibile dal reddito d’impresa ai sensi dell’art. 95, TUIR, secondo il quale sono comprese fra le spese per prestazioni di lavoro anche quelle sostenute in denaro o in natura a titolo di liberalità a favore dei lavoratori.

Secondo quanto confermato dall’Agenzia delle Entrate nella Circolare 22.10.2008, n. 59/E, le erogazioni liberali concesse i dipendenti:

- qualora siano in denaro concorrono, indipendentemente dal loro ammontare, alla formazione del reddito di lavoro dipendente e sono quindi assoggettate a tassazione;

- qualora siano in natura (beni o servizi) non concorrono alla formazione del reddito se di importo non superiore ad Euro 258,23 nel periodo d’imposta.

B) OMAGGI DI BENI CHE RIENTRANO NELL’ATTIVITA’ PROPRIA DELL’IMPRESA

B.1.)OMAGGI AI CLIENTI/FORNITORI

B.1.1.)Trattamento ai fini Iva

Ai fini dell’IVA, l’acquisto di beni la cui produzione o il cui commercio rientra nell’attività propria dell’impresa e che vengono ceduti gratuitamente dà sempre origine alla detraibilità dell’imposta in quanto l’impresa non conosce al momento dell’acquisto la destinazione futura del bene. Di conseguenza le cessioni gratuite dei beni ceduti a terzi sono considerate operazioni imponibili ai fini IVA: la base imponibile sarà pari al valore normale, ossia il valore a cui mediamente l’azienda cede quel determinato bene, e dovrà essere applicata l’imposta come se si trattasse di una cessione ordinaria nei confronti di un cliente.

E’ prevista la facoltà per l’impresa che assoggetta ad IVA la cessione gratuita del bene di non esercitare la rivalsa e cioè di non richiedere al soggetto che riceve l’omaggio il pagamento dell’IVA esposta in fattura (come solitamente avviene). In questo caso, occorrerà emettere fattura nella quale sarà indicato che non si intende esercitare la rivalsa dell’IVA.

In alternativa all’emissione della fattura è possibile adottare una delle seguenti procedure:

- AUTOFATTURA in unico esemplare per ciascuna cessione (oppure in alternativa un’unica autofattura globale mensile per tutte le cessioni gratuite effettuate nel mese con l’indicazione del valore normale dei beni ceduti, dell’aliquota – o delle aliquote – applicabile e della relativa imposta, oltre all’annotazione sulla stessa che si tratta di “autofattura per omaggi”). Questa autofattura dovrà essere numerata secondo la numerazione propria delle fatture di vendita ed essere annotata nel registro delle fatture emesse; il relativo ammontare imponibile andrà a confluire nel volume d’affari Iva.

- annotazione su un apposito REGISTRO DEGLI OMAGGI dell’ammontare globale del valore normale delle cessioni gratuite effettuate in ciascun giorno e della relativa imposta distinta per aliquota. Anche in questo caso l’imposta dovrà confluire normalmente nelle liquidazioni periodiche.

B.1.2.)Trattamento ai fini Ires/Irpef

Ai fini reddituali, gli acquisti dei beni in esame rientrano tra le spese di rappresentanza di cui all’art. 108, comma 2, TUIR in base ai criteri contenuti nel citato DM 19.11.2008, senza distinzioni tra beni oggetto e non oggetto dell’attività dell’impresa. Di conseguenza, risultano applicabili le stesse regole illustrate con riferimento agli omaggi fatti ai clienti di beni non oggetto dell’attività.

B.2.)OMAGGI AI DIPENDENTI

B.2.1.)Trattamento ai fini Iva

L’Iva sui beni rientranti nella propria attività è sempre detraibile, salvo nel caso in cui si sia scelto di non detrarre l’IVA sull’acquisto al fine di non assoggettare ad IVA la successiva cessione gratuita.

B.2.2.)Trattamento ai fini Ires/Irpef

Anche nel caso degli omaggi relativi ai beni oggetto dell’ attività il relativo costo, qualora si tratti di beni da omaggiare ai dipendenti, rappresenta una spesa per prestazioni di lavoro deducibile.

C) IL BUFFET/CENA DI NATALE

Qualora l’impresa organizzi un buffet ovvero una cena per lo scambio degli auguri di Natale, al fine di determinare il relativo trattamento IVA e reddituale va innanzitutto considerato che tale fattispecie rientra nell’ambito delle prestazioni gratuite di servizi (somministrazione di alimenti e bevande) e non in quello delle cessioni gratuite di beni sopra analizzato.

In merito, nella citata Circolare n. 34/E, l’Agenzia delle Entrate ha specificato che le spese per feste e ricevimenti organizzati in occasione di ricorrenze aziendali o festività religiose o nazionali sono da considerare spese di rappresentanza a meno che all’evento siano presenti esclusivamente dipendenti dell’impresa.

Da ciò consegue che la spesa sostenuta per il banchetto/cena di Natale organizzata dal datore di lavoro:

- esclusivamente per i propri dipendenti non può essere considerata “di rappresentanza”. Tuttavia l’Agenzia non chiarisce come vada qualificata tale spesa. Si ritiene che la stessa costituisca una liberalità a favore dei dipendenti e quindi:

- il costo è deducibile ai fini IRPEF/IRES nel limite:

- del 75% della spesa sostenuta, così come previsto per le spese di albergo e ristorante;

- del 5‰ dell’ammontare delle spese per prestazioni di lavoro dipendente risultante dalla dichiarazione dei redditi ai sensi dell’art. 100, comma 1, TUIR;

- l’IVA è indetraibile in quanto relativa ad un costo per i dipendenti che, come sopra evidenziato con riferimento agli omaggi non oggetto dell’attività, non possiede il requisito dell’inerenza con l’esercizio dell’impresa;

- (anche) con soggetti terzi rispetto all’impresa (clienti, istituzioni, ecc.), la stessa rientra tra quelle “di rappresentanza” con la conseguenza che:

- il 75% della spesa sostenuta è deducibile nel limite dell’ammontare massimo deducibile nell’anno, ossia in proporzione (1,3% – 0,5% – 0,1%) ai ricavi/proventi della gestione caratteristica;

- la relativa IVA è indetraibile.

- il costo è deducibile ai fini IRPEF/IRES nel limite:

Pingback: IVA: omaggi detraibili se inferiori ad Euro 50 | Business & Impresa